こんにちは。先日、FP2級を取得したくまくまです!

詳細はこちらをどうぞ。

おひとりさま子育てにとっての不安は大きく2つ。「お金」と「健康」。子育てをするようになってこの2つって本当に大切だな、と実感しています。

不安を解消するには、

- 現状を知る(自分の現在地を知る)

- ゴールを知る(自分のありたい姿を言語化)

- 正しい知識を身につけること

が、大事になってくると思っています。

そこで、くまくまは考えました。

FP2級を勉強し、せっかく得たお金の知識をこのブログを通してシェアしていきたい!

(アウトプットすることは自分の知識の定着にもなるので、一石二鳥やん)

お金の知識をシェアするにあたって、みんなは、お金の不安をどんなことに対して感じるのだろう。具体的にはどんなことを指すのだろう。と色々ググった結果。

オカネコさんの記事を発見しました。「お金に関する調査 2023」

金融リテラシーの必要性を感じている人は57.0%、30~40代が最も高く63.0%

オカネコ お金に関する調査2023

「資産形成について分からない・判断できないことが多く、金融リテラシーを身につける必要性を感じている。」というアンケート結果がありました。

そこで今日は、資産形成についてブログを書きたいと思います。

資産形成とは?まずは何からスタート?

「資産形成」とは、現金や株式、不動産などの資産を効率的に増やしていく取り組みのことを指します。

くまくまは、自分の資産を把握するところをスタート地点とし、まずは、何をどのくらい持っているかをスプレッドシートにまとめました。

現金(手元にあるもの、銀行の預金)

株式(持株会、証券口座にあるもの)

投資信託(NISA関連)

商品券(いただいた商品券や図書カードで未使用のもの)

ポイント(楽天、Dポイント、Tポイントなど)

クレジットカードの支払残(カードで支払っているが支払日が未到来のもの)

上記に加え、自分が利用している口座やクレジットカード、加入している保険も一覧にしてみました。

すると、、、1日では作業は終わらず、自分のお金の流れがいかに複雑なのかを痛感しました。

大体いくらぐらい持っている、ということは把握しているものの、きちんと正確に把握はしていない、かつ把握するのに1日以上かかってしまうという始末。。。

皆さんもぜひやってみてください!

自分が持っている資産も把握していないのに、不安を感じているという矛盾した状態を脱するべく、全ての資産をスプレッドシートに記入してみました。

が、問題はそこからです。

お金の流れが複雑すぎて、今現時点の資産が把握できるにすぎず、資産形成に着手するどころではありません。まずは、複雑すぎる流れを単純化するところを着手しました。

いらない口座、クレジットカードを解約しお金の流れを見える化

くまくまが実際に使っていた口座はこちら

- 銀行(みずほ銀行、りそな銀行、三菱東京UFJ銀行、楽天銀行(子ども、私)、新生銀行、住信SBIネット銀行、ゆうちょ銀行)

- 証券口座(マネックス、SBI(子ども、私)、楽天、みずほ、SMBC日興)

- iDeco(SBI)

- クレジットカード(みずほ銀行、PayPay、楽天、三井住友)

- キャッシュレスサービス(PayPay、Dポイント、メルペイ、Suica、楽天Pay)

- その他(Wealth navi)

そして、現在利用している口座はこちら

- 銀行(みずほ銀行、楽天銀行(私のみ)、住信SBI銀行)

- 証券口座(SBI(子ども、私)、楽天、SMBC日興)

- iDeco(SBI)

- クレジットカード(楽天、三井住友)

- キャッシュレスサービス(基本はiDのみ ※友人への送金などはPaypay)

上記の中で、みずほ銀行(保育料の引き落とし)とSMBC日興(持ち株)は他への代替ができないため残ってしまっていますが、利用が終了したら、解約予定です。

かなりスッキリして、自分の資産をしるハードルが低くなりました。

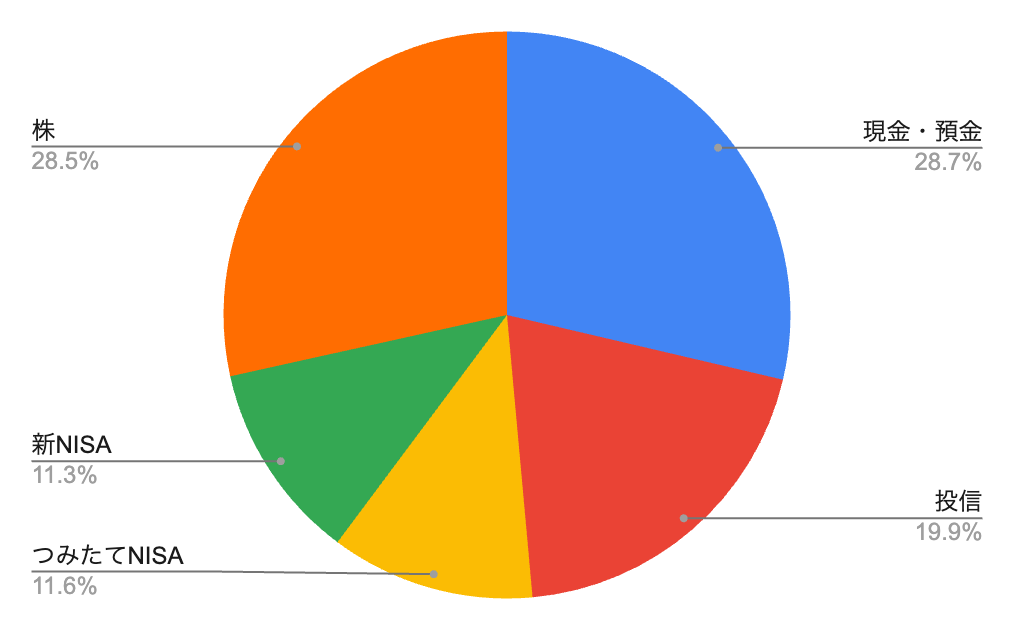

資産を把握したら、自分のポートフォリをざっくり知る

自分の資産がどんな割合なのかを把握します。くまくまの場合は、投資信託(NISA含む)が多めです。今はローンなどはないので、全てプラスの資産だけの構成になっています。現金・預金には、子どもがもらったお年玉などは含めず、私の資産だけを入れています。

実際の金額を知ることもとても重要ですが、自分の資産形成がどのような割合なのかを知ることもとても大切です。

そして、現金・預金は、自分が万が一働けなくなった時を想定して、約1年分の生活費を管理するようにしています。そしてそれ以上の資産は持ち株と投資信託といった形で形成しています。

1年分の生活費っていくら?

1年分の生活費をいくらと設定するのか?というのは悩みどころなのですが、住む地域や世帯人数等によってかなり変わるので、「生活費 平均 ○○(場所) ○○(家族人数)」などを入れて検索することをお勧めします。半年分くらいの現金を確保しておけば安心だと思いますが、くまくまの場合はおひとりさま子育て中のため、自分の不安を消し去るためにも1年分を現金で管理するようにしています。

家計簿をつけて毎月のキャッシュフローを知り、予算を立てる

家計簿については、詳しい投稿を別途行いますが、毎月の支出の把握と予算を立てることがとても大事だと痛感しています。

今はマネーフォワードMEのように自動連携で家計簿をつけてくれるアプリもあるので、1度設定さえ頑張れば、その後は手間暇かけずに家計簿が作成できる便利な世の中です。

ちなみに、くまくまはSBIをメインバンクにしているので、マネーフォワード for 住信SBIネット銀行を利用しています。

資産形成を行う金融リテラシーを身につける、その前に、今の自分の資産を知ろう

さてさて、つらつらと書いてきましたが、結論。お金の不安を拭う第一歩は、今自分の資産がどうなっているのか?を把握するところがスタートだと思います。

振り返ってみると、くまくまも複雑化した自分のキャッシュフローを管理することで、身につけたお金の知識が自分ごと化できた気がします。自分の資産が把握できていないと、投資に回せるお金があるのかないのかわからないので、新NISAについて話を聞いてもいまいちピンと来ないんですよね。。。

そうです、まず、くまくまのおすすめは、「自分の資産を知ろう」です。

正直、めんどくさかったり、1日では終わらなかったりもするのですが、一度把握してしまえば、その後何度もしなくてはいけない作業ではないので、ぜひ頑張って、自分の持っている資産を全部出して把握するところからスタートしてみてください^^

またお金に関する投稿をしたいと思います!参考になれば嬉しいです